di Alessandro Adami

Le stablecoin ricoprono un ruolo fondamentale all’interno del settore delle criptovalute, venendo utilizzate come base di scambio per la maggiore delle attività di trading.

Uno studio di Juniper Research dimostra che l’uso di questi prodotti finanziari crescerà a dismisura nei prossimi anni anche al di fuori dell’industria crypto, in particolare per quello che concerne il mercato dei pagamenti transfrontalieri.

Quanto sono utilizzate le stablecoin nel 2023 e quali sono le previsioni future?

Approfondiamo l’argomento in questo articolo.

L’uso delle stablecoin potrebbe crescere di molto nei prossimi anni

Le stablecoin, monete crittografiche ancorate al valore di una moneta fiat, rappresentano uno dei tasselli fondamentali del settore delle criptovalute, consentendo agli utenti di utilizzare una controparte priva di volatilità negli scambi.

Il trading tuttavia non è il solo ambito dove queste sono maggiormente adoperate, basti pensare all’uso che se fa in DeFi, come ad esempio nei protocolli di lending, negli AMM e nelle piattaforme di interoperabilità.

Ad ogni modo le stablecoin possono ricoprire un ruolo chiave anche al di fuori del mero mondo delle criptovalute, specialmente per quello che riguarda il mercato dei pagamenti transfrontalieri.

Una ricerca di Juniper Research, società britannica di analisi fintech, ha evidenziato come entro il 2028 il valore delle transazioni di pagamento alimentate dalle stablecoin raggiungerà i 187 miliardi di dollari.

Si tratta di un incremento del 250% rispetto i 53 miliardi di dollari previsti per tutto il 2023.

Lo studio ha rilevato che il mercato delle stablecoin sta facendo particolari progressi nel mercato dei pagamenti transfrontalieri, poiché risultano più efficienti delle monete FIAT e delle infrastrutture ad esse associate, decisamente più lente e costose.

Inoltre questo genere di valute crittografiche sono molto più facili da tracciare, grazie all’esistenza di registri digitali distribuiti pubblici e dunque potrebbero essere sfruttate per garantire il controllo dei flussi monetari a livello mondiale.

Secondo Juniper Research, entro il 2028 il valore dei pagamenti transfrontalieri raggiungerà una quota del 73% rispetto al totale dei pagamenti effettuati in stablecoin, diventando il caso d’uso predominante.

Nick Maynard, autore della ricerca citata, ha spiegato il fenomeno con queste parole:

“Le stablecoin hanno un vasto potenziale per sbloccare il flusso di denaro attraverso i confini, ma le piattaforme di pagamento devono implementare strategie di accettazione affinché questo possa progredire. Gli MTO (Money Transfer Operator) possono sfruttare le stablecoin in modo all’ingrosso, ma ciò richiederà la costruzione di reti su ampie impronte geografiche.

L’ostacolo principale ad oggi per una diffusione su larga scala delle stablecoin per il mercato delle transazioni transfrontalieri è dettato dalla necessità di costruzione di nuove reti in grado di supportare un traffico intenso.

Anche le CBDC, (Central Bank Digital Currencies) potrebbero risultare un nemico delle stabelcoin, essendo emesse dalle banche centrali, principali nemiche all’interno dell’ideologia delle criptovalute.

Tuttavia molto probabilmente nei prossimi anni assisteremo ad una fase di crescita e di coesione per tutti e due i versanti, senza che l’una prenda il sopravvento sull’altra.

Il mercato delle stablecoin nel 2023

Nell’anno corrente il mercato delle stablecoin registra un valore complessivo di 127,8 miliardi di dollari.

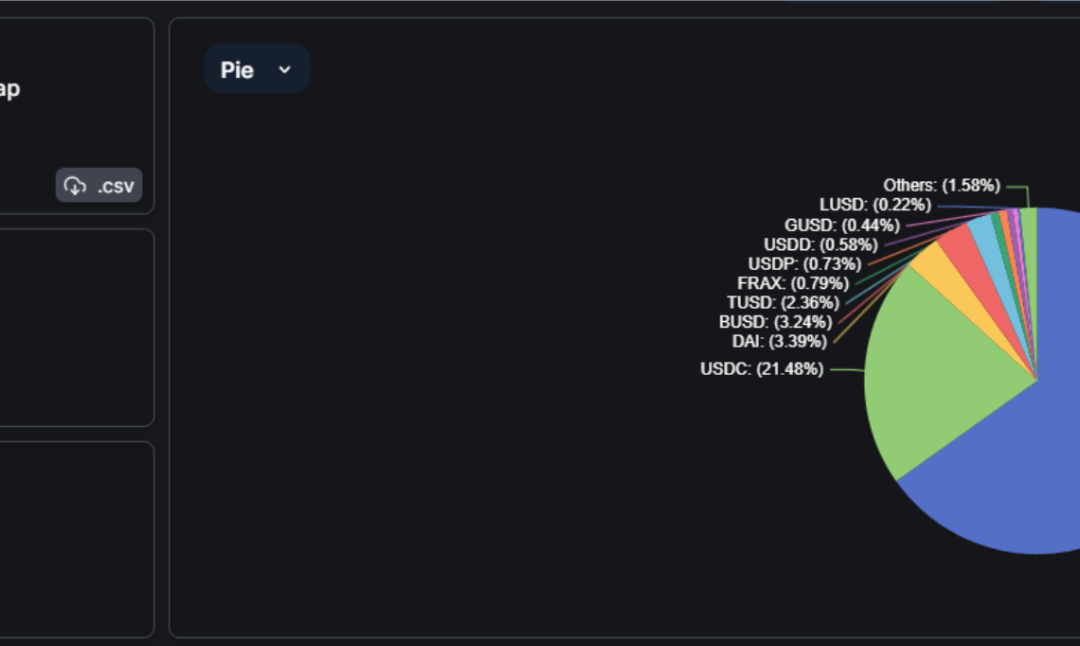

Le criptovalute ancora al valore del dollaro americano più utilizzate sono USDT, USDC, DAI, BUSD, TUSD, FRAX, USDP e USDD.

Nonostante esistano una vasta gamma di stablecoin, possiamo constatare come quelle che raccolgono più capitali siano effettivamente USDT ed USDC che complessivamente coprono l’86% del market share nel settore.

Con 89 esemplari differenti con una capitalizzazione superiore ad un milione di dollari, solamente le prime due valgono 110 miliardi di dollari.

La centralizzazione di questo mercato è destinata ad aumentare, viste anche le implicazione con la stablecoin di Binance, BUSD, su cui non è più possibile emettere nuova supply dopo l’avviso della SEC nei confronti dell’exchange e di Paxos.

Nelle ultime settimane USDT, principale prodotto finanziario della società Tether Limited Holdings che gestisce l’emissione della valuta stessa, ha raggiunto un nuovo massimo storico, aumentando ancor di più la sua egemonia sul settore.

Da sola USDT ha una dominance del 65,19%.

Tralasciando questioni inerenti al predominio di una valuta sull’altra, è interessante notare che nel 2023 stiamo assistendo ad una notevole diminuzione delle riserve di stablecoin ERC-20 sugli exchange centralizzati.

Secondo i dati di CryptoQuant, dai 30 miliardi di dollari di controvalore presenti sulle maggiori piattaforme di scambio siamo arrivati agli attuali 18 miliardi di dollari.

Si tratta di una diminuzione del 40% in appena 6 mesi.

Da osservare come la supply shock di stablecoin sul mercato è stato il principale driver della bull run del 2021: molti trader utilizzano questa metrica per individuare il momento migliore per posizionarsi sugli asset più speculativi, essendo le stable la fonte primaria di questi scambi.

Riguardo, invece, i volumi generati dalle transazioni on-chain in stablecoin, vediamo come secondo i dati di Dune Analytics, da gennaio fino ad oggi sono stati movimentati 2.731 miliardi di dollari.

Solo negli ultimi 7 giorni gli spostamenti di valute crittografiche con valore base di 1 dollaro hanno implicato un volume di 76, 36 miliardi di dollari.

Questi valori possono sembrare elevati ma in realtà da inizio anno i volumi sono decisamente inferiori a quelli registrati nel 2021 e 2022.

Curioso notare anche la natura delle coins spostate on-chain: al momento quelle più utilizzate in questo contesto sono le stable garantite da un collaterale in valuta fiat.

Le stablecoin algoritmiche e quelle o over-collateralizzate, hanno perso la fiducia e l’appetibilità degli investitori.

In particolare modo, dopo il collasso di Terra-Luna e della stablecoin UST, il mercato delle valute algoritmiche ha subito un pesante crash, passando dai 2,4 miliardi registrati a luglio 2021 agli attuali 31,7 milioni

La lotta tra USDC e USDT

Come anticipato, USDT ed USDC si contendono il primato della stablecoin più utilizzata nel mercato.

Pur rimarcando l’egemonia di USDT che raccoglie circa il triplo dei capitali di USDC, non possiamo che riconoscere una diversità dei due prodotti, sia negli utilizzi che se ne fanno sia per le entità che le gestiscono.

USDT è principalmente utilizzata per gli scambi off-shore e meno per le transazioni su mercati pubblici. È coperta da dollari americani e da titoli del tesoro americano ed è emessa da Tether, società con sede nelle isole vergini britanniche.

USDC invece è maggiormente adoperata in ambito DeFi ed è “backed” interamente da dollari americani, custoditi presso diversi istituti finanziari come BlackRock e BNY Mellon.

La società che gestisce l’emissione di nuova moneta è Circle, con sede legale a Boston, nel Massachusetts.

USDT è maggiormente presente nelle blockchain di Ethereum e Tron, mentre USDC compete solo nella rete Ethereum, con piccole frazioni sparse su altri network.

Sulla rete di Vitalik Buterin, la supremazia di USDT è meno visibile, essendo come detto quest’ultima utilizzata molto per gli scambi off-shore.

Osservando le metriche della supply delle stablecoin ERC-20 ed i volumi generati nella rete, possiamo vedere come USDC si è ritagliata un ruolo primario all’interno di questo ecosistema.

Prima di Luglio 2020 USDC era del tutto inesistente, mentre USDT fa da gateway tra il mondo crypto e quello tradizionale già dal 2019.